Kartu kredit, si plastik ajaib yang bisa bikin belanja jadi lebih mudah. Tapi, jangan sampai terlena dengan kemudahannya! Memaksimalkan penggunaan kartu kredit bukan sekadar gesek-gesek, tapi tentang strategi jitu untuk mengelola keuanganmu. Bayangkan, kamu bisa jalan-jalan ke luar negeri tanpa perlu repot bawa uang tunai, belanja kebutuhan sehari-hari dengan poin reward yang menguntungkan, bahkan nabung buat beli rumah impian dengan cicilan yang ringan.

Tertarik? Yuk, kita bahas bareng-bareng!

Dalam artikel ini, kita akan bahas strategi jitu untuk memaksimalkan penggunaan kartu kredit, mulai dari memilih kartu yang tepat, mengatur pengeluaran dengan bijak, sampai meminimalisir risiko dan kewajiban. Dengan strategi yang tepat, kartu kredit bisa jadi sahabatmu dalam meraih tujuan keuangan, bukan malah jadi momok yang menakutkan.

Strategi Memanfaatkan Kartu Kredit

Kartu kredit, benda tipis yang bisa jadi penyelamat di saat genting, tapi juga bisa jadi jebakan yang menjerat finansial. Kunci utama untuk memaksimalkan kartu kredit bukan sekadar ‘pakai dan bayar’ sembarangan. Butuh strategi jitu agar kartu kredit jadi alat bantu meraih tujuan keuangan, bukan malah jadi penguras tabungan.

Strategi Memanfaatkan Kartu Kredit

Ada 5 strategi utama yang bisa kamu terapkan untuk memaksimalkan penggunaan kartu kredit:

- Manfaatkan Poin Reward dan Cashback: Setiap kali kamu bertransaksi, kamu bisa kumpulkan poin reward atau cashback. Pilih kartu kredit yang menawarkan program reward sesuai kebutuhan kamu, seperti poin untuk perjalanan, diskon di toko tertentu, atau cashback tunai. Misalnya, kamu sering makan di restoran? Pilih kartu kredit yang menawarkan poin reward untuk setiap transaksi di restoran. Poin yang terkumpul bisa ditukarkan dengan voucher makan gratis atau diskon menarik.

- Gunakan Kartu Kredit untuk Mengatur Pengeluaran: Buatlah anggaran bulanan dan batasi penggunaan kartu kredit hanya untuk keperluan yang sudah terencana. Hindari penggunaan kartu kredit untuk pembelian impulsif atau kebutuhan yang tidak terduga. Dengan begitu, kamu bisa lebih mudah melacak pengeluaran dan menghindari jebakan utang.

- Manfaatkan Periode Grace: Periode grace adalah masa tenggang waktu pembayaran tagihan tanpa dikenakan bunga. Manfaatkan periode ini dengan sebaik-baiknya untuk membayar tagihan secara penuh sebelum tanggal jatuh tempo. Dengan begitu, kamu bisa menghindari bunga yang bisa menguras dompet kamu.

- Pilih Kartu Kredit dengan Bunga Rendah: Bunga kartu kredit bisa menjadi jebakan yang menguras keuangan. Pilih kartu kredit dengan bunga rendah dan bandingkan dengan kartu kredit lainnya sebelum memutuskan. Kamu juga bisa mempertimbangkan kartu kredit dengan promo bunga 0% untuk periode tertentu, tapi ingatlah untuk melunasi tagihan sebelum promo berakhir.

- Manfaatkan Fitur Pembelian Cicilan: Fitur cicilan bisa menjadi solusi untuk membeli barang-barang berharga seperti elektronik, furnitur, atau perjalanan. Namun, perhatikan besaran cicilan yang kamu pilih agar tidak memberatkan keuangan. Pastikan cicilan kamu masih berada dalam batas kemampuan dan tidak melebihi 30% dari pendapatan bulanan.

Strategi ini bisa kamu kombinasikan sesuai kebutuhan dan preferensi.

Contoh Penerapan Strategi

Yuk, kita lihat contoh konkret penerapan strategi ini dalam kehidupan sehari-hari:

- Manfaatkan Poin Reward dan Cashback: Bayangkan kamu adalah seorang penggemar traveling. Pilihlah kartu kredit yang menawarkan poin reward untuk pembelian tiket pesawat dan hotel. Setiap kali kamu menggunakan kartu kredit untuk transaksi, kamu akan mendapatkan poin reward. Poin reward ini bisa kamu kumpulkan dan ditukarkan dengan tiket pesawat gratis atau diskon hotel di kemudian hari.

- Gunakan Kartu Kredit untuk Mengatur Pengeluaran: Kamu bisa menggunakan kartu kredit untuk membayar tagihan bulanan seperti listrik, air, internet, dan telepon. Dengan begitu, kamu bisa melacak pengeluaran dan menghindari jebakan utang. Ingat, selalu bayar tagihan tepat waktu agar tidak dikenakan denda.

- Manfaatkan Periode Grace: Kamu bisa menggunakan kartu kredit untuk membeli kebutuhan sehari-hari seperti makanan, minuman, dan kebutuhan rumah tangga. Namun, ingatlah untuk membayar tagihan secara penuh sebelum tanggal jatuh tempo. Dengan begitu, kamu bisa memanfaatkan periode grace dan menghindari bunga.

- Pilih Kartu Kredit dengan Bunga Rendah: Kamu ingin membeli laptop baru? Pilih kartu kredit dengan bunga rendah dan manfaatkan fitur cicilan untuk membagi pembayaran. Namun, pastikan kamu memilih cicilan yang sesuai dengan kemampuan finansial kamu.

- Manfaatkan Fitur Pembelian Cicilan: Kamu ingin liburan ke Bali? Manfaatkan fitur cicilan untuk membeli tiket pesawat dan hotel. Pilihlah cicilan yang sesuai dengan kemampuan finansial kamu dan pastikan kamu melunasi cicilan sebelum promo berakhir.

Contoh-contoh ini menunjukkan bahwa kartu kredit bisa menjadi alat bantu yang efektif untuk mencapai tujuan keuangan, asalkan digunakan dengan bijak dan strategi yang tepat.

Keuntungan dan Kerugian Strategi

Setiap strategi memiliki keuntungan dan kerugian. Berikut tabel yang merangkumnya:

| Strategi | Keuntungan | Kerugian |

|---|---|---|

| Manfaatkan Poin Reward dan Cashback | Memperoleh poin reward atau cashback yang bisa ditukarkan dengan hadiah atau diskon | Membutuhkan waktu untuk mengumpulkan poin reward yang cukup untuk mendapatkan hadiah yang diinginkan |

| Gunakan Kartu Kredit untuk Mengatur Pengeluaran | Memudahkan melacak pengeluaran dan menghindari jebakan utang | Membutuhkan disiplin tinggi untuk membatasi penggunaan kartu kredit |

| Manfaatkan Periode Grace | Memperoleh masa tenggang waktu pembayaran tagihan tanpa dikenakan bunga | Membutuhkan disiplin tinggi untuk membayar tagihan secara penuh sebelum tanggal jatuh tempo |

| Pilih Kartu Kredit dengan Bunga Rendah | Meminimalkan biaya bunga yang harus dibayar | Membutuhkan riset dan perbandingan untuk menemukan kartu kredit dengan bunga rendah |

| Manfaatkan Fitur Pembelian Cicilan | Memudahkan membeli barang-barang berharga dengan cicilan | Membutuhkan kemampuan finansial yang baik untuk membayar cicilan secara tepat waktu |

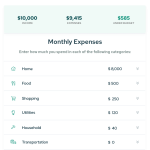

Mengatur Pengeluaran dengan Bijak

Kartu kredit memang punya daya tarik tersendiri, apalagi di era serba digital seperti sekarang. Bayar pakai kartu kredit bisa jadi lebih praktis, dan seringkali menawarkan promo menarik. Tapi, ingat ya, kartu kredit bukan alat ajaib untuk menuntaskan semua kebutuhanmu. Penggunaan kartu kredit yang tidak bijak bisa berujung pada jebakan utang yang bikin kamu pusing tujuh keliling.

Nah, supaya kamu bisa memaksimalkan kartu kredit dengan bijak, mengatur pengeluaran menjadi kunci utamanya. Jangan sampai kamu terlena dengan kemudahan dan promo, hingga lupa untuk mengontrol pengeluaranmu. Berikut ini beberapa tips jitu untuk mengatur pengeluaran kartu kredit dengan bijak.

Faktor Utama dalam Mengatur Pengeluaran Kartu Kredit

Ada tiga faktor utama yang perlu kamu perhatikan saat menggunakan kartu kredit untuk mengatur pengeluaran. Ketiga faktor ini akan membantumu menentukan jenis pengeluaran mana yang sebaiknya dibayar dengan kartu kredit dan mana yang sebaiknya dibayar dengan uang tunai.

- Kebutuhan vs. Keinginan: Pengeluaran untuk kebutuhan pokok seperti makanan, transportasi, dan kebutuhan dasar lainnya sebaiknya dibayar dengan uang tunai. Hal ini akan membantumu untuk lebih mindful dalam pengeluaran dan mencegah kamu dari jebakan utang. Sedangkan untuk pengeluaran yang sifatnya keinginan seperti membeli baju baru atau gadget terbaru, kamu bisa mempertimbangkan untuk menggunakan kartu kredit. Namun, pastikan kamu sudah merencanakan anggaran dan tidak berlebihan dalam pengeluaran.

- Promo dan Diskon: Banyak merchant yang menawarkan promo dan diskon menarik untuk transaksi menggunakan kartu kredit. Manfaatkan promo ini untuk mendapatkan keuntungan, namun jangan sampai kamu tergoda untuk membeli barang yang sebenarnya tidak kamu butuhkan. Selalu ingat, promo bukan alasan untuk berbelanja impulsif.

- Cicilan dan Bunga: Perhatikan bunga yang ditawarkan oleh kartu kredit. Jika kamu menggunakan kartu kredit untuk mencicil, pastikan bunga yang dikenakan tidak terlalu tinggi. Pilih cicilan dengan jangka waktu yang sesuai dengan kemampuanmu untuk membayar. Hindari mencicil barang yang sebenarnya tidak kamu butuhkan hanya karena tergiur promo cicilan 0%.

Membedakan Pengeluaran yang Ideal untuk Kartu Kredit dan Uang Tunai

Untuk mempermudahmu dalam mengatur pengeluaran, berikut tabel yang merinci jenis pengeluaran yang ideal untuk dibayar menggunakan kartu kredit dan jenis pengeluaran yang sebaiknya dibayar dengan uang tunai:

| Jenis Pengeluaran | Kartu Kredit | Uang Tunai |

|---|---|---|

| Kebutuhan Pokok (Makanan, Transportasi, Kebutuhan Rumah Tangga) | Tidak direkomendasikan | Direkomendasikan |

| Pengeluaran yang bersifat Keinginan (Baju Baru, Gadget, Liburan) | Direkomendasikan jika ada promo dan kamu sudah merencanakan anggaran | Direkomendasikan jika tidak ada promo dan kamu ingin mengontrol pengeluaran |

| Tagihan Bulanan (Listrik, Telepon, Internet) | Direkomendasikan jika ada promo dan kamu sudah merencanakan anggaran | Direkomendasikan jika tidak ada promo dan kamu ingin mengontrol pengeluaran |

| Pembelian Online | Direkomendasikan jika ada promo dan kamu sudah merencanakan anggaran | Direkomendasikan jika tidak ada promo dan kamu ingin mengontrol pengeluaran |

| Transaksi di Luar Negeri | Direkomendasikan karena lebih praktis dan aman | Tidak direkomendasikan karena kurang praktis dan kurang aman |

Melacak Pengeluaran Kartu Kredit dan Menganalisis Pola Pengeluaran

Melacak pengeluaran kartu kredit sangat penting untuk mengetahui ke mana uangmu pergi. Kamu bisa memanfaatkan aplikasi atau situs web untuk melacak pengeluaran kartu kredit dan menganalisis pola pengeluaranmu. Beberapa aplikasi atau situs web yang bisa kamu gunakan antara lain:

- Aplikasi Perbankan: Sebagian besar bank menawarkan aplikasi perbankan yang bisa digunakan untuk melacak pengeluaran kartu kredit. Biasanya, aplikasi ini juga menyediakan fitur untuk membuat anggaran dan melacak pengeluaran berdasarkan kategori.

- Aplikasi Keuangan Pribadi: Ada banyak aplikasi keuangan pribadi yang bisa kamu gunakan untuk melacak pengeluaran kartu kredit, seperti Mint, Personal Capital, dan YNAB. Aplikasi ini biasanya menawarkan fitur yang lebih lengkap dibandingkan dengan aplikasi perbankan, seperti analisis pengeluaran, pembuatan anggaran, dan pelacakan investasi.

- Situs Web Pelacakan Pengeluaran: Beberapa situs web juga menyediakan fitur untuk melacak pengeluaran kartu kredit, seperti Google Sheets, Excel, dan Money Manager. Kamu bisa menggunakan situs web ini untuk membuat tabel dan grafik yang bisa membantumu untuk menganalisis pengeluaranmu.

Dengan melacak pengeluaran kartu kredit dan menganalisis pola pengeluaranmu, kamu bisa lebih mudah untuk mengontrol pengeluaran dan menghindari jebakan utang.

Mengelola Risiko dan Kewajiban

Kartu kredit memang menawarkan kemudahan dan fleksibilitas dalam bertransaksi, tapi jangan sampai kamu terlena dengan kemewahannya. Ada beberapa jebakan yang bisa menggerogoti dompetmu kalau kamu nggak hati-hati. Makanya, penting banget buat kamu ngerti cara ngelola risiko dan kewajiban saat menggunakan kartu kredit.

3 Langkah Penting Minimalkan Risiko dan Kewajiban

Mengelola risiko dan kewajiban kartu kredit nggak sesulit yang kamu bayangkan. Dengan beberapa langkah sederhana, kamu bisa tidur nyenyak tanpa khawatir terlilit hutang. Nih, 3 langkah penting yang wajib kamu lakukan:

- Pantau Pengeluaran: Jangan biarkan pengeluaranmu melampaui batas kemampuanmu. Gunakan aplikasi atau catatan keuangan untuk melacak semua transaksi kartu kredit. Dengan begitu, kamu bisa tahu berapa banyak uang yang kamu belanjakan dan berapa sisa limit yang masih tersedia.

- Bayar Tagihan Tepat Waktu: Ini adalah kunci utama dalam mengelola kartu kredit. Bayar tagihan tepat waktu, minimal jumlah minimum yang tertera, untuk menghindari denda keterlambatan dan bunga yang membengkak.

- Manfaatkan Grace Period: Manfaatkan periode bebas bunga (grace period) untuk membayar tagihan secara penuh sebelum jatuh tempo. Dengan begitu, kamu nggak perlu membayar bunga tambahan.

Contoh Kasus Risiko dan Kewajiban

Bayangin kamu lagi jalan-jalan di mall dan nemu baju keren yang lagi diskon. Tanpa pikir panjang, kamu langsung swipe kartu kredit dan beli baju tersebut. Tapi, ternyata baju itu nggak sesuai ekspektasi dan kamu menyesal udah beli. Kamu pun memutuskan untuk mengembalikan baju tersebut, tapi ternyata toko tersebut nggak mau menerima pengembalian. Akhirnya, kamu tetap harus membayar tagihan kartu kredit meskipun baju tersebut nggak kamu pakai.

Contoh lain, kamu kehabisan uang cash dan terpaksa menggunakan kartu kredit untuk bayar tagihan makan di restoran. Padahal, saldo kamu menipis dan kamu belum gajian. Akibatnya, kamu nggak bisa membayar tagihan kartu kredit tepat waktu dan kena denda keterlambatan. Bunga pun terus berjalan dan kamu harus membayar lebih banyak dari seharusnya.

Hindari Jebakan Hutang Kartu Kredit

Nggak semua orang bisa bijak dalam menggunakan kartu kredit. Banyak orang yang terjebak dalam hutang kartu kredit dan akhirnya sulit untuk keluar dari jerat tersebut. Nah, berikut ini beberapa tips yang bisa kamu ikuti untuk menghindari jebakan hutang kartu kredit dan menjaga stabilitas keuangan:

- Hindari Gaya Hidup Konsumtif: Jangan tergiur dengan promo dan diskon yang ditawarkan. Belilah barang atau jasa yang benar-benar kamu butuhkan, bukan yang kamu inginkan.

- Tetapkan Budget dan Patuhi: Buatlah anggaran bulanan dan patuhi dengan ketat. Jangan gunakan kartu kredit untuk membeli barang yang melebihi budget.

- Hindari Mencari Pinjaman Tunai: Pinjaman tunai dari kartu kredit biasanya memiliki bunga yang sangat tinggi. Hindari menggunakan fasilitas ini, kecuali dalam keadaan darurat.

- Pilih Kartu Kredit yang Tepat: Pilih kartu kredit yang sesuai dengan kebutuhan dan kemampuanmu. Perhatikan suku bunga, biaya tahunan, dan benefit yang ditawarkan.

Jaga Stabilitas Keuangan

Nggak hanya untuk menghindari hutang, tips-tips di atas juga penting untuk menjaga stabilitas keuangan kamu. Dengan mengatur pengeluaran dan menabung secara rutin, kamu bisa mencapai tujuan finansialmu dan hidup lebih tenang. Jangan lupa untuk selalu memantau tagihan kartu kredit dan membayarnya tepat waktu. Dengan begitu, kamu bisa menikmati manfaat kartu kredit tanpa harus terbebani oleh risiko dan kewajiban.

Memaksimalkan penggunaan kartu kredit bukan tentang menghamburkan uang, tapi tentang memanfaatkannya secara cerdas untuk mencapai tujuan keuanganmu. Dengan strategi yang tepat, kartu kredit bisa jadi alat yang ampuh untuk meraih impianmu, mulai dari liburan yang menyenangkan sampai investasi masa depan. Ingat, kunci utamanya adalah disiplin, bijaksana, dan selalu ingat batas kemampuanmu. Selamat memaksimalkan penggunaan kartu kreditmu!

Pertanyaan yang Sering Diajukan

Bagaimana cara memilih kartu kredit yang tepat?

Pertimbangkan kebutuhanmu, bandingkan fitur dan benefit yang ditawarkan, serta sesuaikan dengan kemampuanmu dalam membayar tagihan.

Apa saja jenis kartu kredit yang tersedia?

Ada berbagai jenis kartu kredit, seperti kartu kredit reguler, kartu kredit rewards, kartu kredit cashback, dan kartu kredit co-branded.

Apakah semua pengeluaran cocok dibayar dengan kartu kredit?

Tidak, sebaiknya gunakan kartu kredit untuk pengeluaran yang terencana dan dapat dibayar tepat waktu. Hindari menggunakan kartu kredit untuk kebutuhan sehari-hari yang tidak terduga.